Nowy rok zazwyczaj przynosi zmiany podatkowe. Tym razem nie są to tylko zwykłe modyfikacje istniejących przepisów podatkowych, a cała reforma podatkowa jako spełnienie jednej z głównych obietnic wyborczych prezydenta Donalda Trumpa.

Jak wszystkim wiadomo, od 1 stycznia ubiegłego roku obowiązują zupełnie nowe przepisy podatkowe. Ustawa o Redukcji Podatków i Miejscach Pracy (Tax Cuts and Jobs Act) to największa od 1986 roku zmiana w fiskusie, nie dla wszystkich niestety korzystna.

Obecny sezon podatkowy przeraża większość podatników, którzy nie wiedzą, czego mogą się spodziewać po nowo wprowadzonych zmianach. Mam nadzieję, że artykuły te pomogą Państwu rozwiać większość wątpliwości związanych z nową ustawą podatkową.

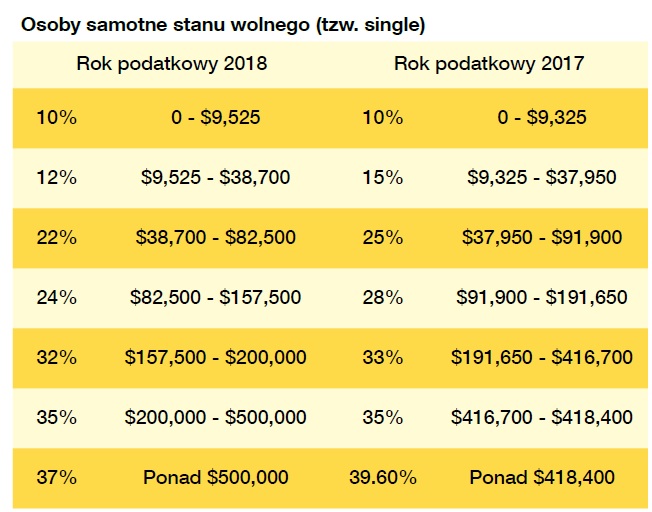

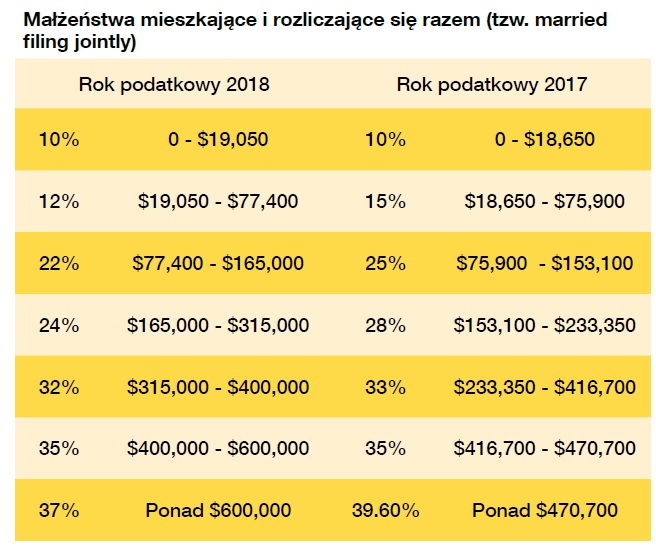

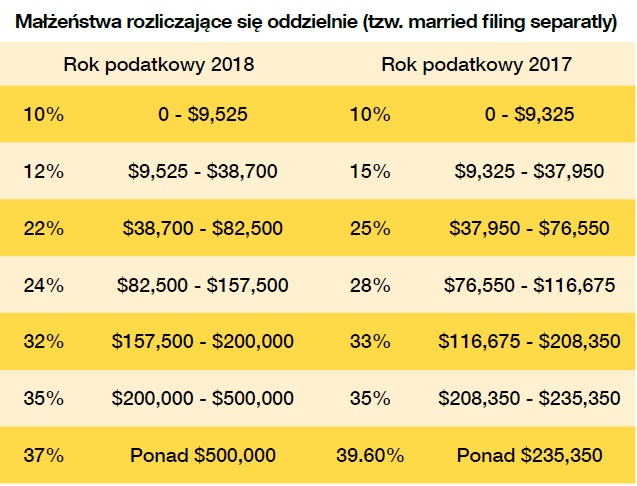

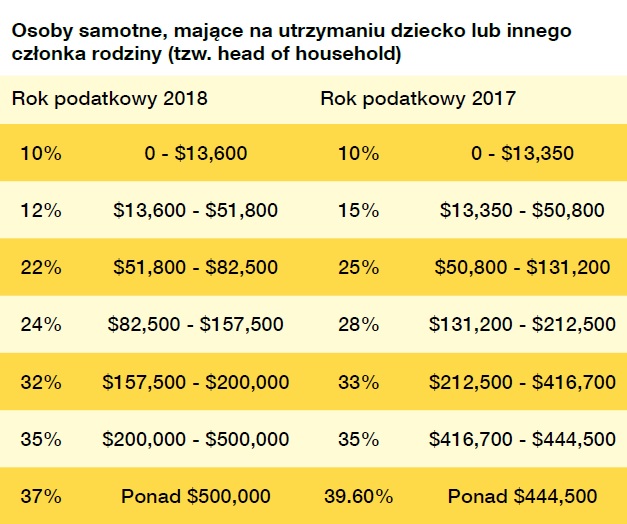

Skala podatkowa

Wciąż mamy siedem przedziałów podatkowych. Ich liczba się nie zmieniła. Zależą one od uzyskanych dochodów. Zmianie natomiast uległa podatkowa stawka i progi.

Zerknijmy na poniższe tabelki, aby zrozumieć dokładnie, co się zmieniło. Z lewej strony widzą Państwo obecny rok podatkowy oraz przedział podatkowy. Z prawej natomiast znajdują się sumy, jakie obowiązywały rok temu przy danych progach.

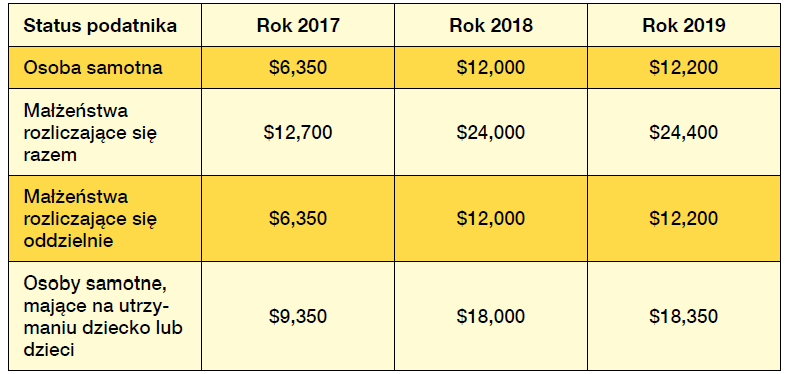

Kwota odliczenia standardowego (standard deductions)

Odliczenie standardowe to suma wolna od podatku. Kwota ta do tej pory co roku była dostosowywana do poziomu inflacji. Zależała ona i nadal zależy od statusu podatnika. Wypełniając swoje zeznania podatkowe, możemy wybrać wyszczególnienie odliczeń (czyli itemized deductions) lub odpisy standardowe — w zależności od tego, które z nich są dla nas korzystniejsze. Ustawa o Redukcji Podatków i Miejscach Pracy prawie podwoiła standardowe odliczenia. Przed nową reformą podatkową około 70% amerykańskich podatników stosowało standardowe odliczenia. Obecnie szacuje się, że skorzysta z nich około 95% osób rozliczających się.

Małżeństwa rozliczające się wspólnie nadal dostają najwyższe kwoty odliczeń standardowych, podczas gdy pary rozliczające się oddzielnie oraz osoby indywidualne – najniższe. Pomiędzy nimi plasuje się kwota odliczeń dla podatników, którzy kwalifikują się do kategorii głowy rodziny. Standardowe odliczenie było i jest odrobinę wyższe dla niewidomych i osób starszych.

W przeszłości wyszczególniane odliczania były redukowane dla osób o bardzo wysokich zarobkach. Nowa reforma zniosła ten limit.

Proszę spojrzeć na tabelę poniżej, przedstawiającą odpisy standardowe, jakie obowiązywały w ubiegłym roku. Ujęłam w niej również dla porównania odpisy obecne, a także te, z jakimi spotkamy się w roku przyszłym.

Podwojenie standardowych odpisów jest największą zmianą reformy podatkowej. Ucieszy się z niej masa osób. Ale czy na pewno jest to korzystna zmiana dla nas wszystkich? Przekonamy się o tym na własnej skórze już wkrótce, gdy zaczniemy się rozliczać.

Odpisy osobiste

Odpisy osobiste, czyli personal exemptions pozwalały do tej pory na odpisanie $4,050 na każdą osobę będącą na utrzymaniu podatnika (włącznie z nim samym). Nowa ustawa zniosła niestety odpis osobisty, a tym samym $4,050 za każdego członka rodziny. Kwota wolna od podatku równa jest tylko i wyłącznie odpisowi standardowemu.

Posłużę się kilkoma przykładami, aby Państwu wyjaśnić różnicę pomiędzy rokiem ubiegłym i obecnym.

Przykład 1

Samotna osoba w roku ubiegłym miała zwolnioną od podatku kwotę $10,400 ($6350 odpis standardowy + $4050 odpis osobisty). W tym roku będzie mogła sobie odpisac $12,000.

Wniosek: Samotna osoba może $1600 więcej sobie odpisać od dochodu w związku z nową ustawą podatkową.

Przykład 2

Małżeństwo z dwójką dzieci w ubiegłym roku mogło sobie odpisać $28,900 ($12,700 odpis standardowy + $4050x4 odpis osobisty). W tym roku niestety ta suma wynosi tylko $24,000.

Wniosek: Małżeństwo z dwójką dzieci traci w tym roku $4900. Plus za każde kolejne dziecko $4050. Czyli przy czwórce dzieci rodzina traci $13,000.

Przykład 3

Rozwiedziona matka z trójką dzieci w ubiegłym roku mogła sobie odpisać $25,550 od dochodu ($9350 odpis standardowy + $4050x4). W tym roku zaledwie $18,000 jest wolnych od podatku.

Wniosek: Samotna matka z trójką lub więcej dzieci traci w tym roku na sumie zwolnionej z opodatkowania.

Podwojenie odpisów standardowych może i jest największą zmianą w nowej ustawie, ale zdecydowanie niezbyt korzystną. Szczególnie dla wieloosobowych rodzin, niestety.

Odpisy szczegółowe, czyli itemized deductions

Niektórym z podatników opłacało się wyszczególnianie swoich wydatków i przechowywanie rachunków. Śledząc wydatki mogli oni dotychczas znacznie zmniejszyć swój rachunek dla IRS przez zbieranie paragonów, rejestru wydatków oraz przez wypełnienie obszernego formularza 1040 i Schedule A. Korzystały na tym osoby ponoszące duże wydatki w związku z leczeniem, odsetkami hipotecznymi, płaceniem podatków za dom, wpłatami na organizacje charytatywne. Rejestrując wydatki i wyliczając je na Schedule A, mogli uzyskać znacznie wyższą kwotę niż przy odliczeniu standardowym. A jak to wygląda w chwili obecnej?

Wiele odpisów zostało wyeliminowanych w związku z nową ustawą, kilka zostało zmodyfikowanych. Postaram się je opisać po kolei, abyśmy wiedzieli, co straciliśmy. Może zostaną przywrócone po 2025 roku? Któż to wie…

Dla większości podatników skorzystanie ze standardowych odpisów będzie korzystniejsze, gdyż kwota ta została podwojona, a ilość odpisów szczegółowych wyeliminowana lub zmniejszona. Pamiętajmy, że musimy brać pod uwagę wyższą sumę odpisów – standardowych czy też szczegółowych.

Koszty leczenia

IRS pozwala podatnikom odliczyć kwalifikujące się wydatki medyczne powyżej określonego procentu od dochodu brutto. Ustawa o Redukcji Podatków i Miejscach Pracy obniżyła ten próg z 10% do 7,5%, ale tylko w 2018 roku podatkowym. Tak więc, kiedy złożycie Państwo w tym roku zeznanie podatkowe, to możecie odliczyć wydatki medyczne przekraczające 7,5% dochodu. Załóżmy na przykład, że Państwa dochód wynosi $50,000 i mieliście $5000 wydatków medycznych. Próg, który musi zostać przekroczony przed odliczeniem wydatków wynosi $3750 (7,5% z $50,000). Suma, którą możecie odliczyć na wydatki medyczne to $1250 ($5000-$3750).

Jednak próg odliczeń wydatków medycznych ma niestety powrócić w 2019 roku do sumy 10%.

Odpis za pożyczkę hipoteczną

Odliczenie odsetek od kredytu hipotecznego na szczęście nadal jest możliwe po uchwaleniu nowej ustawy. Nie dla wszystkich podatników niestety odpis ten będzie tak opłacalny, jak w latach poprzednich. Mianowicie, właściciele domów mogą odliczyć na swoim rozliczeniu odsetki, które płacą, ale tylko od pożyczki do sumy $750,000. W latach poprzednich limit sięgał 1 miliona dolarów. Pożyczka pod zastaw domu (Home Equity Loan) została całkowicie wyeliminowana z listy dozwolonych odpisów. Jeszcze rok temu można było taką pożyczkę do $100,000 ująć w odliczeniach podatkowych.

Odpisy szczegółowe, czyli itemized deductions zostały ogromnie zmodyfikowane przy nowej Ustawie o Redukcji Podatków i Miejscach Pracy. W ostatnim odcinku opisałam różnice w kosztach leczenia oraz odpisach za pożyczkę hipoteczną. Dziś ciąg dalszy odpisów szczegółowych.

Podatki stanowe i lokalne

Cięcia w podatkach stanowych i lokalnych są dużym ciosem dla mieszkańców Wschodniego Wybrzeża, gdzie podatki od nieruchomości są bardzo wysokie. Jak wiadomo, dużym odliczeniem związanym z domem są podatki od nieruchomości. Podatki te można odliczać co roku, dopóki posiadamy dom. Do tej pory nie istniały żadne limity odliczeń podatków stanowych i lokalnych. I tu zła wiadomość dla posiadaczy nieruchomości – zgodnie z nową ustawą nie możemy odliczyć więcej niż $10,000 podatków. Tak więc, jeśli mieszkają Państwo w stanie o wysokich podatkach lub po prostu posiadacie jakąś wartościową własność, lub dodatkowo dom letniskowy, to nie będziecie w stanie odliczyć pełnej sumy, jaką płacicie za podatki. Wielu z Was na pewno płaci grubo ponad $10,000. A jeżeli do tego macie dodatkową działkę lub dom na weekend, to łączna suma uzbiera się dość spora. Do tej pory można było spokojnie odpisywać każdego jednego dolara zapłaconego na podatki i wychodziło to rozliczającym się na korzyść. Niestety, w tym roku odpisujemy tylko i wyłącznie maksymalnie $10,000.

Odpisy charytatywne

Prawdopodobnie jest to najmniejsza zmiana w wyszczególnionych odpisach. Wpłaty na rzecz kwalifikujących się organizacji charytatywnych nadal podlegają odliczeniu do celów podatkowych. W zasadzie w rzeczywistości odliczenie to stało się nieco bardziej hojne dla organizacji charytatywnych. Amerykańscy podatnicy mogą teraz odliczyć wpłaty na cele charytatywne nawet do 60% dochodu brutto (AGI), w porównaniu z 50% w latach ubiegłych. Jedna negatywna zmiana: jeśli przekazujesz darowiznę na rzecz uczelni w zamian za możliwość kupienia biletów sportowych, to nie jest już to uznawane za darowiznę charytatywną kwalifikującą się do odpisów podatkowych.

Straty losowe

Zlikwidowane zostały odpisy na straty losowe, takie jak wypadki samochodowe, zniszczenia ze względu na sztorm, pożar, powódź, wandalizm czy kradzież. Od 2018 roku będziemy mogli odpisać tylko straty spowodowane siłami przyrody, ale tylko wtedy gdy prezydent Stanów Zjednoczonych uzna dany teren za rejon klęski (disaster area).

Rozmaite odpisy (miscellaneous deductions)

Straciliśmy również tzw. „job expenses”, czyli koszty związane z wykonywaniem naszej pracy. Musimy się pożegnać z odliczaniem kosztów związanych z jazdą samochodem, taksówką, a nawet autobusem w godzinach pracy w ramach wykonywania obowiązków służbowych. Parkingi, bramki na autostradach, dojazdy do pracy, bilety na pociąg, autobus też należą już niestety do przeszłości. Nie możemy odliczać sobie kosztów za kursy dokształcające, szkolenia, seminaria i podnoszenie swoich kwalifikacji zawodowych, ani zakupu odzieży i obuwia potrzebnego do wykonywania naszych obowiązków. Wielu moich klientów korzystało z tego rodzaju odpisów, mając po kilka ładnych tysięcy w rachunkach związanych z pracą, gdzie pracodawca nie zwracał im tych kosztów. Zmiana ta na pewno nie jest korzystna dla bardzo wielu podatników. Zlikwidowano odliczanie składek odprowadzanych do związków zawodowych, opłat za wykonanie rozliczenia podatkowego czy też koszty poszukiwania nowej pracy. Podsumowując, odpisy szczegółowe są nadal dozwolone w ramach niedawno zmienionego kodu podatkowego w Stanach Zjednoczonych. Ale jak widać, zostało ich niewiele, a niektóre z tych, co zostały, takie jak wydatki medyczne i odliczenia SALT (podatki stanowe i lokalne) - są dość ograniczone. Mimo podwojonej sumy standardowych odliczeń, odpisy nie są tak korzystne, jak były w latach ubiegłych przy wyszczególnionych odliczeniach. Odczujemy tę zmianę dość mocno w tym roku, nie mogąc sobie odpisać większości wydatków. Aby wyszczególnianie odpisów było korzystne dla Państwa, potrzebujecie pewnej kombinacji tych odliczeń, aby przekroczyć standardowe odliczenie. Łatwo zrozumieć, dlaczego większość podatników nie będzie w stanie wyszczególniać swoich odpisów w przyszłości. Po prostu nie będą w stanie zebrać wystarczająco dużo swoich kwalifikujących się według nowej reformy odpisów do odliczenia. Dla przykładu podam, para moich znajomych tradycyjnie wyszczególniali swoje odpisy. Jednak w 2018 roku będą mieli około $9000 w odliczeniu odsetek od kredytu hipotecznego, kilka tysięcy dolarów w datkach na cele charytatywne oraz około $6000 w podatkach państwowych i lokalnych, w tym podatki od nieruchomości. W poprzednich latach to uczyniłoby sporą wartość wartą skorzystania z wyszczególniania odpisów plus po $4000 na osobę personalnych odpisów, ale wygląda na to, że będą oni używać standardowego odliczenia w wysokości $24,000 przy rozliczaniu się w tym roku. W latach ubiegłych małżeństwom posiadającym pożyczkę hipoteczną i opłacającym podatki za nieruchomość nie było trudno zebrać wydatki powyżej $12,000-$13,000 przekraczające standard deductions i skorzystać z wyszczególnionych odpisów. Biorąc pod uwagę limit podatków za ziemię w wysokości do $10,000, w tym roku zebranie sumy powyżej $24,000 (tyle wynosi standardowy odpis na małżeństwo w 2018 roku) praktycznie jest niemożliwe, chyba że mamy bardzo wysoko oprocentowaną pożyczkę, bądź też masę rachunków medycznych. Ale ani jednego, ani drugiego Państwu nie życzę.

Koszty przeprowadzki

Kolejną zmianą w Ustawie o Redukcji Podatków i Miejscach Pracy jest zlikwidowanie odpisu kosztów przeprowadzki. Jak wiadomo, jeżeli ktoś przenosił się z powodu zmiany pracy, to koszt przeprowadzki można było w latach ubiegłych spokojnie uwzględnić w rozliczeniu podatkowym nawet wtedy, gdy nie wyszczególniało się odpisów, czyli tzw. itemized deductions. Niestety w tym roku nie będziemy mogli skorzystać z odliczenia kosztów przeprowadzki. Odliczenia „znad linii” Nazwa pochodzi od ich umiejscowienia na formularzu: można je było znaleźć na pierwszej stronie formularza 1040, tuż ponad linią, gdzie podawało się dochód brutto. Obecnie odliczenia te są na Schedule 1, ale nazwa wciąż pozostała. Uprawnieni podatnicy, niezależnie od tego, czy wybiorą w tym roku odliczenia szczegółowe, czy standardowe, mogą nadal bez zmian skorzystać z następujących ulg: • Nauczyciele oraz inni profesjonaliści pracujący przynajmniej 900 godzin w publicznych lub prywatnych szkołach podstawowych, lub średnich mogą odciągnąć do $250 od kosztów poniesionych na książki, pomoce naukowe, oprogramowanie komputerowe, komputer oraz inne materiały klasowe. • Można także odpisać sobie oszczędności złożone na koncie emerytalnym IRA. W tym roku możemy sobie odpisać wpłaty na tradycyjne konto emerytalne do $5500 (suma ta ma wzrosnąć do $6000 w 2019 roku) plus dodatkowe $1000 dla osób, które ukończyły 50 lat. Uczulę tylko, wpłata na konto IRA jest odpisem podatkowym tylko wtedy, gdy nie mają Państwo w pracy programu emerytalnego. • Odsetki od pożyczki studenckiej. • Wpłaty na konto oszczędnościowo-medyczne. • Zapłacone współmałżonkowi alimenty.

Koniec z karami Obamacare

Chociaż administracja Republikanów oraz Kongres bezskutecznie starają się zastąpić ten nieszczęsny niewypał, jakim jest Obamacare, to nowa ustawa wnosi wielką zmianę w podatkach. Znosi mianowicie karę za nieposiadanie ubezpieczenia zdrowotnego. Ale jest jedno zastrzeżenie: kara zostanie wyeliminowana tylko w latach podatkowych 2019 i później. Jeśli w ciągu 2018 roku nie posiadaliście ubezpieczenia zdrowotnego, to nadal płacicie karę (po raz już ostatni) składając zeznanie podatkowe.

Katarzyna Ginsburg

Kategoria: Porady > Podatki

Data publikacji: 2019-02-12