Od 1 lipca 2017 roku kilkunastu milionom Amerykanów może poprawić się punktacja kredytowa.

Powodem jest fakt, że trzy największe biura kredytowe (Equifax, Experian i TransUnion) wdrożyły nowy system obliczania punktacji kredytowej oraz postawiły wyższe wymogi odnośnie negatywnych źródeł informacji o kredytobiorcach. Warto przeczytać.

Punktacja kredytowa

Punktacja kredytowa (ocena scoringowa), to ocena naszej kredytowej wierzytelności. Jest to liczba, która mówi bankowi, jakie jest prawdopodobieństwo, że będziemy sumiennymi klientami spłacającymi pożyczkę na czas. Banki uzyskują tę punktację od biur kredytowych. Do obliczenia punktacji biura kredytowe stosują przeważnie matematyczny model opracowany przez firmę Fair, Isaac Company (FICO) – równanie, do którego wstawiane są różne zmienne brane z raportu kredytowego klienta. Porównując punktację z wypłacalnością tysięcy pożyczkobiorców w przeszłości, banki identyfikują poziom ryzyka i decydują, czy udzielić klientowi pożyczki, a jeżeli tak, to na jakich warunkach.

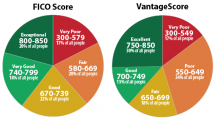

Punktacja kredytowa waha się od 300 do 850 punktów, gdzie liczba 700 jest pułapem, poniżej którego ciężko jest otrzymać pożyczkę na dobrych warunkach.

FICO vs VantageScore

FICO nie miała konkurencji do 2006 roku, kiedy to trzy największe biura kredytowe - TransUnion, Equifax i Experian - opracowały własną punktację zwaną VantageScore. Powierzchownie VantageScore wygląda jak FICO - waha się od 300 do 850 punktów - ale stosuje inny algorytm, uwzględniający większą liczbę konsumentów oraz umożliwiający prognozowanie różnego rodzaju prawdopodobieństwa.

Na przykład, FICO wymaga co najmniej 6 miesięcy historii kredytowej oraz co najmniej jednego rachunku zgłoszonego w ostatnim pół roku. VantageScore natomiast uwzględni już klienta z zaledwie miesięczną historią i jednym rachunkiem zgłoszonym do biura kredytowego w ostatnim roku. Dzięki Vantage w bazach danych znalazła się ocena wierzytelności milionów Amerykanów, którzy przedtem byli dla finansowych instytucji niewidzialni i nie mieli szansy na skorzystanie z kart kredytowych czy innego kredytu.

Główne czynniki, analizowane przez Vantage, to historia spłat zobowiązań, długość historii kredytowej, rodzaje kont kredytowych, procent użycia dostępnego kredytu, ostatnio otwarte konta i zapytania o klienta oraz kwota dostępnego kredytu.

Co nowego

Wersja 4.0 VantageScore wprowadza następujące główne zmiany.

Osoby z niewielką historią kredytową pożyczą łatwiej. VantageScore wychodzi na przeciw potrzebom zarówno konsumentów, jak i finansowych instytucji chętnym ich obsłużyć. Nowy model scoringu bada różne rodzaje zachowań i pozwala przewidzieć przyszłe postępowanie klienta, co obniża stopnień ryzyka banku. Rezultatem może być oszacowanie wiarygodności dodatkowym trzydziestu milionom Amerykanów i dodanie ich kartotek do kredytowych baz danych.

Bardziej precyzyjna ocena. Najnowsza wersja VantageScore nie będzie przyglądać się tylko stanom kont w ostatnim miesiącu, lecz obserwować, jak saldo zmienia się na przestrzeni czasu. Dzięki temu scoring będzie prognostyczny, szacujący przyszłe ryzyko banku bardziej precyzyjnie. Na tej zmianie skorzystają konsumenci, którym punktacja została naliczona w niekorzystnym momencie cyklu rozliczeniowego, np. tuż przez spłatą dużej raty. Analiza ich zachowania w szerszym przedziale czasu z pewnością podwyższy im ocenę.

Usunięte zostaną niekompletne publiczne informacje (public records): cywilne wyroki sądowe (civil judgements), zabezpieczenia podatkowe (tax liens), czy prawo zastawu na domu (house lien). Publiczne dane zawierają dużo błędów. Od 1 lipca 2017 Equifax, Experian i TransUnion zamieszczają w kredytowych kartotekach tylko publiczne raporty wraz z imieniem i nazwiskiem, datą urodzenia, adresem i numerem Social Security. Prawie wszystkie raporty o sądowych orzeczeniach i połowa tax liens nie spełniają tych wymogów i będą z kartotek usunięte. Firma Fair Isaak przewiduje, zmiana ta jest korzystna dla 7 proc. Amerykanów: dla niektórych dłużników oraz dla wielu osób, które od lat walczyły o usunięcie błędnych informacji.

Medyczne rachunki pokazane teraz będą w historii kredytowej później, dopiero po sześciu miesiącach. Powodem jest fakt, że sporo czasu zajmuje ustalenie, czy za daną należność odpowiedzialny jest pacjent czy firma ubezpieczeniowa. Starsze medyczne długi są traktowane bardziej łagodnie, bo wiadomo, że zaległy rachunek z izby przyjęć to nie to samo co dług na karcie kredytowej.

Wniosek

Po pełnej implementacji przez banki wersji 4.0 VantageScore, która zajmie trochę czasu, miliony młodych czy niezamożnych ludzi oraz imigrantów pozyskają wierzytelność kredytową i będą mogły skorzystać z usług resortu finansowego. Dotychczasowi klienci oceniani będą w sposób bardziej sprawiedliwy i precyzyjny. Niestety, VantageScore nie będzie stosowany do udzielania pożyczek hipotecznych, bo w tym celu większość banków pozostaje przy FICO.

Swoją punktacje kredytową możesz sprawdzić bezpłatnie w witrynie www.annualcreditreport.com, albo w którymś z wielu internetowych serwisów: https://www.vantagescore.com/free

Elzbieta Baumgartner

Kategoria: Porady > Finanse

Data publikacji: 2017-08-04